O Pix se tornou o meio de pagamento mais utilizado no Brasil pela sua praticidade, mas essa popularidade também o colocou na mira de organizações criminosas. Estima-se que 1 em cada 4 brasileiros já foi vítima de algum golpe digital, segundo dados do instituto de pesquisas do Senado Federal, DataSenado.

Dentro desse ecossistema de crimes cibernéticos, uma modalidade que cresce de forma silenciosa é o golpe do Pix errado (ou golpe da devolução). O que parece ser um erro honesto de alguém que digitou uma chave incorretamente é, na verdade, uma armadilha de engenharia social desenhada para fazer você perder dinheiro.

Como funciona o golpe do Pix errado?

A mecânica do crime é inteligente porque não utiliza vírus ou invasões, mas sim a manipulação psicológica. O processo geralmente segue um roteiro bem definido:

1. O depósito "isca"

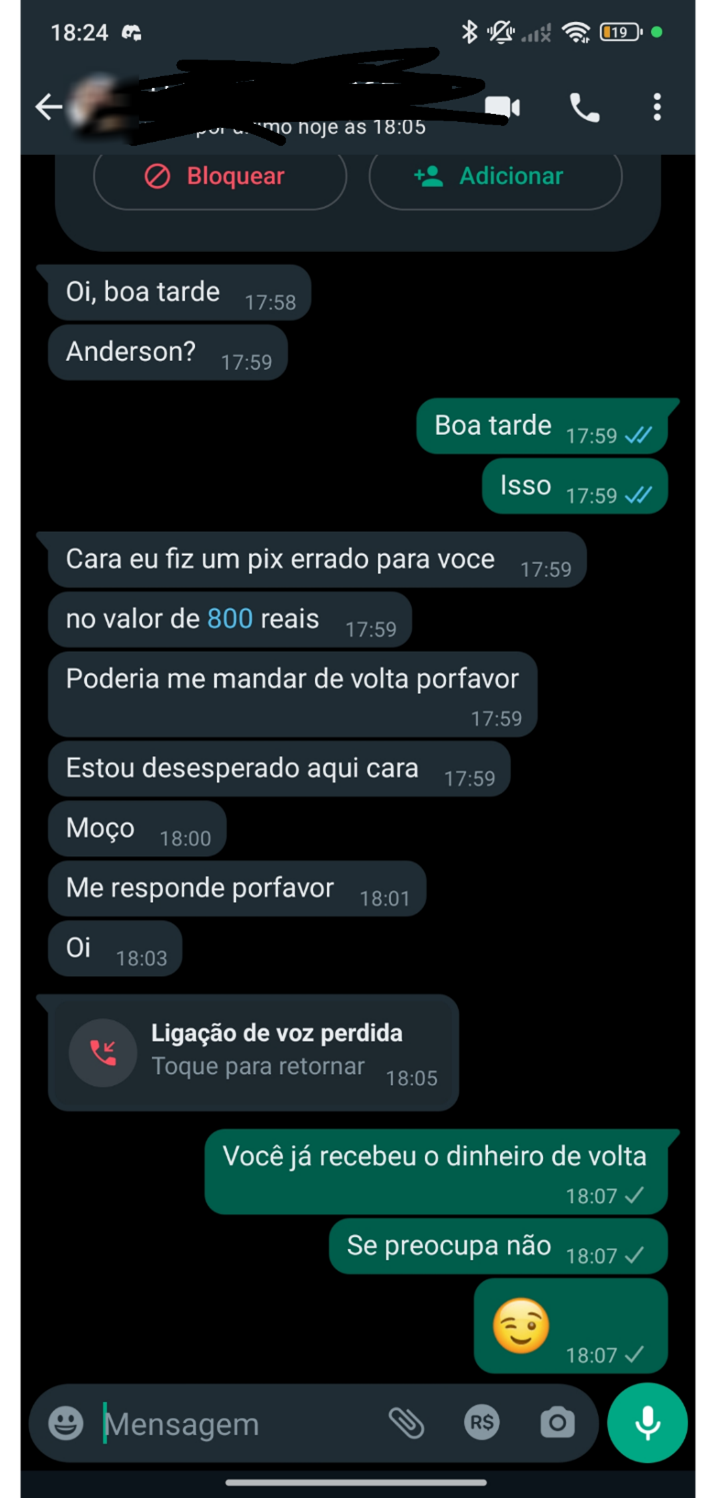

A vítima recebe uma notificação de que um valor X entrou na sua conta via Pix. O dinheiro é real e o saldo aparece atualizado no aplicativo bancário. Muitas vezes, esse dinheiro é fruto de outra fraude ou vem de uma conta "laranja" para dificultar o rastreio.

2. O contato e a urgência

Pouco tempo depois, o golpista entra em contato via WhatsApp ou telefone. Ele se mostra desesperado, afirma que o dinheiro era para um compromisso vital e que errou a chave por um dígito.

O sinal de alerta: O golpista pede que você devolva o valor para uma chave Pix diferente daquela que originou o depósito.

3. A fraude do estorno duplo

Após você, agindo com honestidade, transferir o valor para a conta indicada, o criminoso aciona o MED (Mecanismo Especial de Devolução) junto ao banco dele. Ele alega oficialmente que foi vítima de um golpe ao realizar aquela primeira transferência para você.

Como o sistema bancário vê que houve uma entrada na sua conta seguida de uma saída rápida para outra pessoa, a contestação do golpista ganha força. Assim, o banco pode bloquear ou retirar o valor da sua conta para ressarcir o criminoso. No fim das contas, você pagou do próprio bolso e o valor original também foi estornado.

O que é o MED (Mecanismo Especial de Devolução)?

O MED é um conjunto de regras e procedimentos tecnológicos criado pelo Banco Central (BC) para facilitar a devolução de valores em caso de fraudes, golpes ou falhas operacionais. Basicamente, é o protocolo oficial que permite que os bancos "conversem" entre si para bloquear e estornar um dinheiro suspeito.

Como a ferramenta funciona oficialmente:

- Análise Rápida: Após a denúncia de fraude, a instituição do recebedor tem até 30 minutos para ser notificada e pode realizar um bloqueio cautelar dos valores.

- Rastreamento em Cadeia (MED 2.0): Desde fevereiro de 2026, com o MED 2.0, o sistema não bloqueia apenas a primeira conta que recebeu o dinheiro. Ele consegue rastrear o caminho do dinheiro por várias camadas, bloqueando o valor mesmo que o criminoso já o tenha transferido para outras contas.

- Prazos de Análise: O banco tem até 7 dias para analisar o caso. Se a fraude for confirmada, o dinheiro é devolvido à vítima em até 96 horas (se houver saldo).

Onde mora o perigo?O MED não foi feito para resolver erros de digitação do usuário (quando você digita a chave errada de um amigo, por exemplo). O Banco Central é claro: o mecanismo é exclusivo para crimes e falhas sistêmicas.

O pulo do gato do golpista: ele sabe que, se o dinheiro for devolvido manualmente para uma chave diferente, uma nova transação voluntária é criada. Quando ele aciona o MED sobre a primeira transferência, o banco entende que ele (o criminoso) foi a vítima, e quem recebeu o depósito isca torna-se o “fraudador” aos olhos do sistema.

Como devolver um Pix errado?

Se você recebeu uma notificação de depósito e, logo em seguida, alguém entrou em contato pedindo o dinheiro de volta, pare tudo. O seu próximo passo vai determinar se você manterá sua segurança financeira ou se terá um prejuízo dobrado.

Aqui está o protocolo de segurança digital que você deve seguir:

1. Nunca faça uma nova transferência manual

O golpista sempre enviará uma "chave Pix" para você devolver o valor. Não use essa chave. Ao fazer uma nova transferência para uma chave diferente, você está realizando uma operação voluntária que não possui vínculo legal com o dinheiro que entrou. É aqui que o golpe se consolida.

2. Use exclusivamente a função "Devolver"

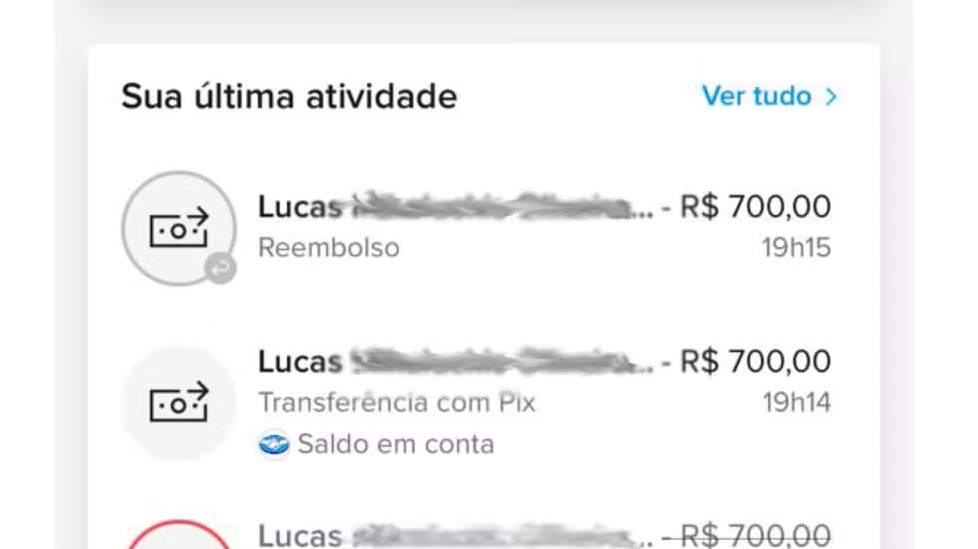

Dentro do extrato do seu banco, clique sobre a transação que você recebeu. Todo aplicativo bancário é obrigado a ter a opção "Devolver valor" ou "Devolver este pagamento".

Por que é seguro? Essa função envia o dinheiro exatamente para a conta de quem te mandou, utilizando o ID da transação original. Isso prova para o Banco Central e para o seu banco que o erro foi corrigido pelo canal oficial.

O botão "Devolver" tem prazo? Sim, e esse detalhe é crítico. O prazo para utilizar a função de devolução oficial pelo aplicativo é de até 90 dias a partir da data da transação original. Após esse período, a opção deixa de aparecer no extrato e você precisará acionar o suporte do banco para tentar reverter a situação por outro caminho. Por isso: quanto antes usar o botão, mais seguro você estará, tanto operacionalmente quanto juridicamente.

3. Cuidado com o "comprovante agendado"

Antes de devolver qualquer centavo, confira o seu saldo real. Um truque comum é o criminoso enviar um print de um Pix Agendado (que pode ser cancelado a qualquer momento) e fingir que o dinheiro já caiu para te pressionar a fazer um Pix "de volta" com o seu dinheiro real.

4. Registre o ocorrido no chat do banco

Mesmo após devolver pelo botão oficial, tire um print e avise o atendimento do seu banco. Diga: "Recebi um valor por erro e já efetuei a devolução oficial pelo aplicativo". Isso blinda sua conta contra qualquer tentativa de uso do MED (Mecanismo Especial de Devolução) por parte do golpista.

Caí no golpe do PIX errado, o que fazer agora?

Se você já fez a transferência manual para a chave indicada pelo golpista, não entre em pânico. Ainda há caminhos, mas você precisa agir rápido e na ordem certa.

Passo 1: Ligue imediatamente para o seu banco

Informe que você foi vítima de um golpe de engenharia social e que realizou uma transferência sob pressão psicológica para uma conta fraudulenta. Peça para registrar uma ocorrência formal e pergunte se ainda é possível acionar o bloqueio cautelar via MED antes que o criminoso mova os valores.

Passo 2: Registre um Boletim de Ocorrência

O B.O. é indispensável. Ele formaliza que você foi a vítima, e não o autor da fraude, o que é essencial caso o criminoso tente usar o MED contra você depois. O registro pode ser feito on-line, pela Delegacia Virtual do seu estado, sem precisar comparecer presencialmente.

Passo 3: Guarde todas as evidências

Prints da conversa no WhatsApp, o comprovante da transferência que você fez e qualquer outro contato do golpista são provas fundamentais. Não apague nada.

Passo 4: Monitore sua conta nos dias seguintes

Após acionar o MED sobre a transferência original (o depósito isca), o banco tem até 7 dias para analisar. Fique atento a qualquer bloqueio ou débito inesperado na sua conta e entre em contato com o banco imediatamente se isso ocorrer, apresentando o número do B.O.

Posso recuperar o dinheiro?

Depende da velocidade de ação e de quanto saldo havia na conta do criminoso no momento do bloqueio. Não há garantia de ressarcimento, mas quanto mais rápido você acionar o banco e registrar o B.O., maiores as chances. Há precedentes judiciais favoráveis à vítima quando comprovada a manipulação psicológica, procure um advogado se o valor for significativo.

Caso real: como um golpe transformou boa-fé em prejuízo

O golpe do Pix errado não é uma ameaça teórica. Ele tem nome, sobrenome e valor exato do prejuízo.

Um dos caso que mais repercutiu nas redes e na imprensa foi o de Luiz Cezar Lustosa Garbini, professor de 23 anos do Paraná. Ele perdeu R$ 700 ao devolver um Pix que recebeu por engano. A pessoa que fez o Pix solicitou o MED ao banco, além de mandar uma mensagem pedindo o valor de volta, o que acabou gerando a saída de R$ 1.400 da conta de Garbini. Ou seja: o professor teve o dobro do prejuízo justamente por ter agido de boa-fé.

O caso do professor não é isolado. Os pedidos de devolução ao Banco Central praticamente dobraram entre 2023 e 2024, saltando de 2,5 milhões para quase 5 milhões de ocorrências. Os golpes via Pix aumentaram 21% em 2025, com prejuízo médio de R$ 2.540 por vítima, valor que sobe para R$ 4.820 entre pessoas com mais de 60 anos.

Boa-fé também precisa de proteção

O golpe do Pix errado é uma das formas mais cruéis de fraude digital, pois utiliza a integridade da vítima contra ela mesma. No entanto, como vimos, a tecnologia que os criminosos tentam manipular, o sistema Pix e o mecanismo MED que também oferece as ferramentas necessárias para a sua proteção.

A regra de ouro é simples: no ecossistema de pagamentos instantâneos, a procedência oficial vale mais do que qualquer justificativa emocional. Ao utilizar exclusivamente os recursos nativos do seu aplicativo bancário, você encerra o ciclo da fraude antes mesmo que ela se complete.